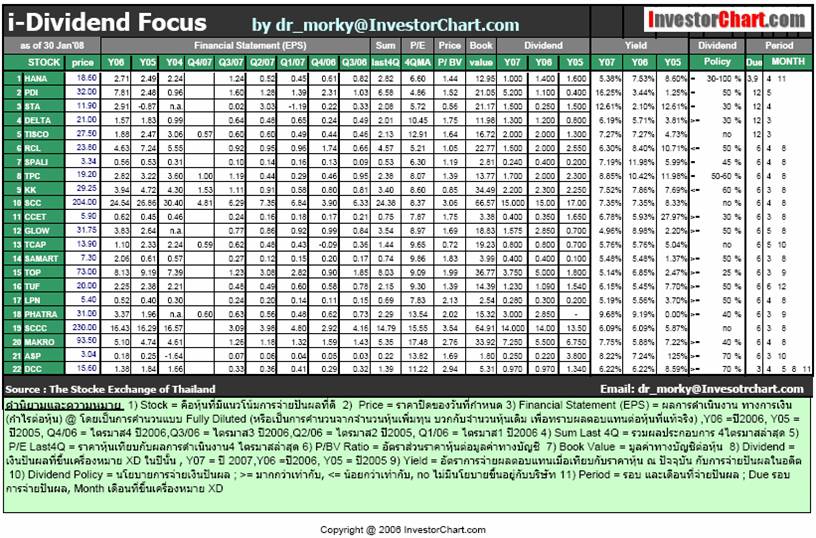

ตัวอย่างพอร์ตการลงทุน มูลค่า 1ล้านบาท

|

|

STCOK |

Price |

Dividend |

Div.Yield% |

|

1 |

KK |

29.25 |

2.2 |

7.52% |

|

2 |

HANA |

18.60 |

1.1 |

5.91% |

|

3 |

TISCO |

27.50 |

1.77 |

6.44% |

|

4 |

SPALI |

3.34 |

0.28 |

8.38% |

|

5 |

CCET |

5.90 |

0.4 |

6.78% |

|

6 |

TCAP |

13.90 |

0.8 |

5.76% |

|

7 |

PHATRA |

31.00 |

2.9 |

9.35% |

|

8 |

MAKRO |

93.50 |

5.5 |

5.88% |

|

9 |

TPC |

19.20 |

2 |

10.42% |

|

10 |

GLOW |

31.75 |

1.71 |

5.39% |

|

|

|

|

Average |

7.18% |

|

|

Stock price as of 30 Jan 08 |

|

|

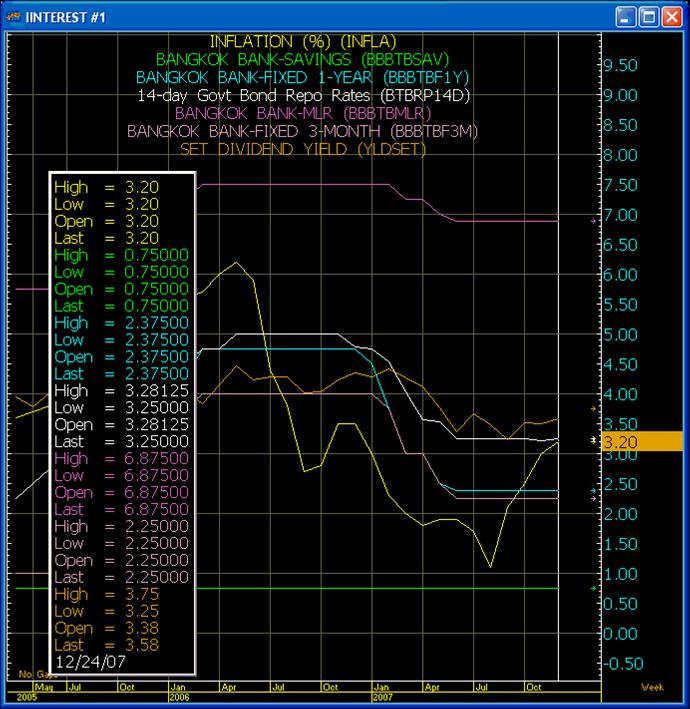

เนื่องจากว่า สภาวะตลาดที่ไม่แน่นอน แต่ปัจจุบันผลตอบแทนของเงินผล จากหุ้นในพอร์ตให้ผลตอบแทนเฉลี่ยที่น่าสนใจ ซึ่งมากกว่า การฝากเงินกับธนาคาร หรือการซื้อพันธบัตรและตั่วเงิน

โดยจะเห็นว่า ณ ปัจจุบัน ดอกเบี้ยธนาคาร ด้วยการฝากออมทรัพย์จะอยู่ที่ เพียง 0.75% โดยการฝากประจำ1ปีก็จะได้ผลตอบแทนที่ 2.37% ในขณะที่เงินเฟ้ออยู่สูงถึง 3.2% ซึ่งผลตอบแทนเงินปันผลจากตลาดหุ้น ( SET DIVIDEND YIELD) อยู่ที่ 3.58% นั่นหมายถึงผลตอบแทนของเงินปันผลในหุ้นเฉลี่ยส่วนใหญ่ ยังมากกว่าเงินเฟ้อ และเงินฝากเสียอีก แต่อย่างไรก็ดี การลงทุนในหุ้นยังมีความเสี่ยงจากราคาหุ้นที่อาจปรับตัวลดลง

ดังนั้น ผมจึงใช้กลยุทธ์ป้องกันความเสี่ยง โดยใช้หลักการ Hedging โดยการ Lock ผลตอบแทน

ด้วยการใช้เครื่องมืออนุพันธ์มาช่วย โดยผมได้ทำสัญญา Short Future ที่ดัชนี SET50 ที่ราคา 500 จุด (เลขสมมุติ) จำนวน 2สัญญา เพื่อปกป้องเงินลงทุน ของมูลค่าหุ้นในพอร์ต 1 ล้านบาท

มูลค่าสัญญา Future = 500จุด(ดัชนีตอนทำสัญญา) x 1,000 บาท ต่อจุด (Multiplier)

= 500,000 บาท

|

Multiplier |

ตัวคูณดัชนี |

ตัวเลขที่ตลาดอนุพันธ์กำหนดขึ้นมาใช้แปลงตัวเลขดัชนีหุ้นให้เป็นจำนวนเงินเพื่อใช้ในการกำหนดมูลค่าของสัญญา เช่น SET50 Index Futures กำหนดให้ตัวคูณดัชนีเท่ากับ 1,000 บาท ต้องเราซื้อ SET50 Index Futures ที่ราคา 500 จุด หมายความว่ามูลค่าสัญญาเท่ากับ 500 x 1,000 = 500,000 บาท |

ซึ่งหมายความว่า หากดัชนีหุ้น ยังมีแนวโน้มในขาลง และทำให้ตลาดหุ้นปรับตัวลง -10% ทำให้ หุ้นในพอร์ตผม ปรับตัวลดลง -10% เช่นกัน (บนสมมุติฐานว่า หุ้นในพอร์ตส่วนใหญ่เป็นหุ้นใน SET50 และมีทิศทางไปทางเดียวกับ SET50) ดังนั้น ทำให้พอร์ทหุ้นขาดทุน 100,000บาท

ในขณะเดียวกัน ดัชนีSET50 ปรับตัวลง 10% จาก500 จุด คือลดลง 50จุด ดังนั้น

ผลการลงทุนในการ Short Future (ขายดัชนีล่วงหน้า) ทำให้ ได้กำไรเมื่อหุ้นลง

หุ้นตก 50จุด X 1,000 บาท(ตัวคูณดัชนี) X 2 สัญญา = กำไร Future +100,000บาท

นั่นหมายความว่า เมื่อพอร์ตการลงทุนทั้งสองอัน หักล้างกัน จะทำให้

สถานะ Future แสดง กำไร ตอนหุ้นตก 10% ที่ 100,000 บาท

สถานะ Port การลงทุนในหุ้น ขาดทุน 10% หรือ – 100,000 บาท

ดังนั้นไม่ว่าหุ้นจะเปลี่ยนแปลงไปในทางใด พอร์ททั้งสอง อันจะ ควบคู่ไปด้วยกัน เป็นการหักล้างกันทั้งสองด้านคือ ด้านหนึ่งกำไร และด้านหนึ่งขาดทุน

แต่บนเงื่อนไขที่คุณ ถือครองหุ้นอยู่นั้น จึงทำให้ยังคงได้รับเงินปันผล ไม่ว่าราคาหุ้นจะอยู่ในทิศทางใด

ดังนั้น กรณีนี้ จะต้องถือครองหุ้นจนได้ปันผลครบ ตามระยะเวลา 1ปีโดยประมาณ เนื่องจากหุ้นหลายตัวจ่ายปันผลไม่พร้อมกัน

ด้วยกลยุทธ์นี้ นักลงทุนจะได้กำไรส่วนเกินนี้คือการได้รับเงินปันผล บนความเสี่ยงที่ถูกจำกัด ด้วยการปิดสัญญา สองทางพร้อมกัน โดยหลังได้เงินปันผลครบแล้ว ให้ทำการ ปิดสัญญา Future และขายหุ้นในพอร์ตพร้อมกัน ทั้งหมด

จะทำให้สถานะของ พอร์ตหุ้น กับ Future ได้หักล้างกันไป แต่คุณจะได้รับเงินปันผลที่อยู่ราว 7% (บนสมมุติฐานที่ราคาหุ้นกับ Future หักล้างกันได้พอดี ) ซึ่งผลตอบแทน นี้ อาจต้องหักกับ ค่าธรรมเนียม หรือ Commission บางส่วน แต่ โดยรวมแล้ว ก็ยังน่าที่จะให้ผลตอบแทนมากกว่า การฝากเงิน โดยทั่วไปอยู่ดี ครับ

Download บทความทั้งหมด Hedging strategies with Dividend Story 30Jan08.pdf (164.26 KB)

ขอให้โชคดีในการลงทุนทุกท่านครับ

สอบถามข้อมูล หรือขอคำปรึกษา

dr_morky@InvestorChart.com